CashtoCode Gebühren bei Sportwetten: Ist die Einzahlung wirklich kostenlos?

Als ich das erste Mal mit CashtoCode eingezahlt habe, wartete ich an der Kasse auf den Moment, in dem die Kassiererin „plus Gebühr“ sagen würde. Sie sagte nichts. 50 Euro eingezahlt, 50 Euro auf dem Wettkonto. Kein Aufschlag, kein Kleingedrucktes. Ich war skeptisch — irgendwo musste das Geld doch herkommen. Also habe ich nachgeforscht.

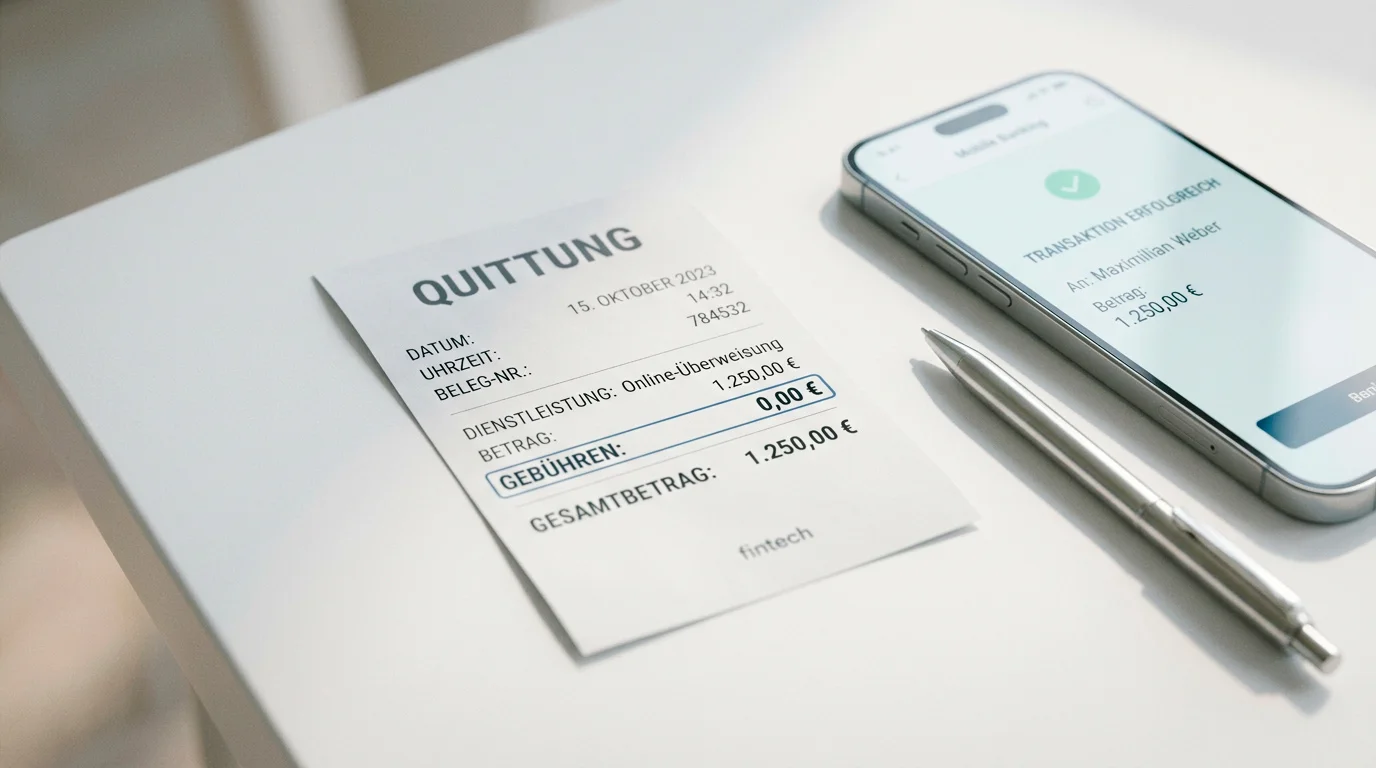

Die kurze Antwort: CashtoCode berechnet dem Spieler tatsächlich keine Transaktionsgebühr. Null Prozent. Weder beim Barcode-Weg in der Filiale noch beim eVoucher online. Aber kostenlos ist das System trotzdem nicht — nur zahlt jemand anderes die Rechnung. Wie das Geschäftsmodell funktioniert, ob es versteckte Kosten gibt und wie CashtoCode im Gebührenvergleich mit anderen Einzahlungsmethoden abschneidet, schauen wir uns hier an.

Vergessen Sie nicht, vorab die Einzahlungslimits zu prüfen.

So funktioniert die Gebührenstruktur von CashtoCode

Das Geschäftsmodell von CashtoCode folgt einem Prinzip, das im Zahlungsverkehr weit verbreitet ist: Der Händler zahlt, nicht der Kunde. Jeder Wettanbieter, der CashtoCode als Einzahlungsmethode anbietet, zahlt pro Transaktion eine Provision an CashtoCode beziehungsweise an die Funanga AG, das Unternehmen hinter dem System. Die genaue Höhe dieser Provision ist nicht öffentlich — sie wird individuell zwischen CashtoCode und dem jeweiligen Anbieter verhandelt.

Für den Spieler ist das Ergebnis einfach: Du zahlst 100 Euro ein und bekommst 100 Euro gutgeschrieben. Kein Abzug, keine Bearbeitungsgebühr, kein Mindestgebührbetrag. In Österreich liegt das Einzahlungslimit bei 10 bis 500 Euro pro Transaktion — der volle Betrag landet auf deinem Wettkonto. Das unterscheidet CashtoCode von einigen anderen Prepaid-Methoden, bei denen Aktivierungsgebühren oder Kaufaufschläge anfallen können.

Die Funanga AG, 2013 gegründet und seit 2024 Teil der Payments Group Holding, hat dieses Modell bewusst gewählt. CashtoCode wuchs 2020 um 500 Prozent bei der Ausweitung — ein Wachstum, das nur funktioniert, wenn die Einstiegshürde für Spieler möglichst niedrig ist. Gebühren für den Endnutzer wären ein Wachstumshemmnis, das man sich in einem umkämpften Markt nicht leisten kann.

Warum machen Wettanbieter das mit? Weil CashtoCode ihnen Zugang zu einer Zielgruppe verschafft, die sie sonst nicht erreichen würden: Bargeldzahler, datenschutzbewusste Spieler, Menschen ohne Kreditkarte oder Online-Banking. Die Provision ist der Preis für diesen Zugang — und angesichts eines Prepaid-Marktes, der global auf über 2 Billionen Dollar geschätzt wird, eine Investition, die sich rechnet.

Noch ein Punkt, der mir in Gesprächen mit anderen Spielern immer wieder begegnet: Manche vermuten, dass die Gebührenfreiheit für den Spieler durch schlechtere Wettquoten „kompensiert“ wird. Das ist nicht der Fall. Die CashtoCode-Provision wird vom Wettanbieter aus seiner allgemeinen Marge gezahlt — unabhängig davon, ob du mit CashtoCode, Kreditkarte oder Banküberweisung einzahlst. Die Quoten sind für alle Spieler gleich, egal welche Einzahlungsmethode sie nutzen.

Gebührenvergleich: CashtoCode vs. andere Einzahlungsmethoden

Keine Gebühren klingt gut — aber wie steht CashtoCode im Vergleich da? Ich habe die gängigsten Einzahlungsmethoden bei österreichischen Wettanbietern unter die Lupe genommen.

Banküberweisung: In der Regel gebührenfrei für den Spieler, aber mit Wartezeit von ein bis drei Werktagen. Manche Banken berechnen Überweisungsgebühren, besonders bei Auslandsüberweisungen an Anbieter mit Sitz in Malta oder Gibraltar. Hier kann CashtoCode punkten — Echtzeit-Gutschrift ohne Bankgebühren.

Kreditkarte: Visa und Mastercard sind bei den meisten Anbietern gebührenfrei für Einzahlungen. Allerdings stufen manche Kreditkartenunternehmen Glücksspiel-Transaktionen als Bargeldabhebung ein — mit Gebühren von 2 bis 4 Prozent plus Zinsen ab dem ersten Tag. Das ist keine Gebühr des Wettanbieters, sondern der Kreditkartengesellschaft, und sie trifft den Spieler unerwartet. Bei CashtoCode gibt es dieses Risiko nicht.

Paysafecard: Die Einzahlung selbst ist gebührenfrei. Aber: Nach 12 Monaten Inaktivität berechnet Paysafecard eine monatliche Verwaltungsgebühr von 3 Euro auf das Restguthaben. Wer seine Paysafecard nicht vollständig aufbraucht und vergisst, zahlt drauf. CashtoCode hat dieses Problem nicht — es gibt kein Restguthaben, weil der Code exakt für den gewählten Betrag erstellt wird.

E-Wallets wie Skrill oder Neteller: Wo noch verfügbar, berechnen sie in der Regel keine Einzahlungsgebühr beim Wettanbieter. Die Aufladung des E-Wallets selbst kann aber Kosten verursachen — je nach Methode zwischen 1 und 5 Prozent. Außerdem erheben E-Wallets Inaktivitätsgebühren und teilweise Währungsumrechnungsgebühren. Das Gesamtpaket kann teurer sein, als es auf den ersten Blick wirkt.

Im Gesamtvergleich steht CashtoCode bei den Gebühren an der Spitze — zusammen mit der Banküberweisung. Der entscheidende Vorteil gegenüber der Überweisung ist die Geschwindigkeit: Echtzeit-Gutschrift statt mehrtägiger Wartezeit. Und gegenüber Kreditkarten fällt das Risiko weg, dass deine Bank die Transaktion als Bargeldabhebung einstuft und dir unerwartet Gebühren berechnet.

Gibt es versteckte Kosten bei CashtoCode Wetten?

Ich wäre kein guter Zahlungsexperte, wenn ich diese Frage nicht stellen würde. Nach neun Jahren Erfahrung im Bereich Prepaid-Zahlungen habe ich ein feines Gespür für versteckte Gebühren entwickelt — und bei CashtoCode habe ich bisher keine gefunden.

Was es allerdings gibt: Indirekte Kosten, die nicht von CashtoCode stammen, aber mit der Nutzung zusammenhängen. Der offensichtlichste Punkt ist die Fahrt zur Verkaufsstelle. Wer für einen 20-Euro-Barcode quer durch die Stadt fährt, zahlt mehr für Benzin als für die Einzahlung selbst. In Wien oder Linz ist das selten ein Problem — die Dichte an Verkaufsstellen ist hoch. In ländlichen Regionen kann es anders aussehen.

Ein zweiter Punkt: Manche Wettanbieter erheben eigene Gebühren für bestimmte Einzahlungsmethoden. Für CashtoCode ist mir das in Österreich nicht begegnet, aber es ist nicht ausgeschlossen. Ein Blick in die Gebührentabelle des Anbieters vor der Einzahlung schadet nie. Suche nach „Einzahlungsgebühren“ oder „Transaktionskosten“ in den AGB oder der FAQ-Sektion.

Dritter Punkt: Der eVoucher-Kauf über Drittanbieter kann einen Aufschlag beinhalten. Wenn du den eVoucher nicht direkt über die CashtoCode-Integration beim Wettanbieter generierst, sondern über einen externen Reseller kaufst, kann ein Aufpreis von 1 bis 5 Prozent anfallen. Mein klarer Rat: Kaufe eVoucher nur über den offiziellen Weg — direkt in der Kassenübersicht deines Wettanbieters.

Zusammengefasst: CashtoCode selbst ist gebührenfrei. Indirekte Kosten entstehen nur durch Fahrtkosten zur Filiale oder durch Drittanbieter-Aufschläge beim eVoucher-Kauf. Beides lässt sich vermeiden, wenn du eine Verkaufsstelle in der Nähe nutzt oder den eVoucher direkt über den Wettanbieter generierst. Wer den eVoucher-Weg wählt, hat faktisch null Euro Zusatzkosten — vorausgesetzt, man kauft über den offiziellen Kanal.

Ein Vergleich macht es deutlich: Bei einer 200-Euro-Einzahlung per CashtoCode kommen 200 Euro auf dem Wettkonto an. Bei derselben Einzahlung per Kreditkarte, die als Bargeldabhebung eingestuft wird, kommen nach Abzug von 3 Prozent Gebühr nur 194 Euro an — plus Zinsen ab dem ersten Tag. Das sind 6 Euro Unterschied pro Transaktion. Wer regelmäßig einzahlt, spart mit CashtoCode über ein Jahr betrachtet einen zweistelligen Betrag. Kein gewaltiger Unterschied, aber Geld, das besser auf dem Wettkonto aufgehoben ist als bei der Kreditkartengesellschaft.

Sparen Sie Geld bei CashtoCode Wetten.

Wie das Gebührenmodell von CashtoCode Sportwetter betrifft

Berechnet CashtoCode dem Spieler eine Transaktionsgebühr?

Nein. CashtoCode erhebt keine Gebühren für den Spieler — weder beim Barcode in der Filiale noch beim eVoucher online. Der volle Einzahlungsbetrag wird dem Wettkonto gutgeschrieben.

Erheben manche Wettanbieter eigene Gebühren für CashtoCode-Einzahlungen?

In der Praxis habe ich das bei österreichischen Anbietern nicht erlebt. Theoretisch ist es aber nicht ausgeschlossen. Ein Blick in die Gebührentabelle des Anbieters vor der Einzahlung gibt Sicherheit.

Wie verdient CashtoCode Geld, wenn die Einzahlung kostenlos ist?

Der Wettanbieter zahlt eine Provision pro Transaktion an CashtoCode. Dieses Modell ist im Zahlungsverkehr üblich — vergleichbar mit den Gebühren, die Händler bei Kreditkartenzahlungen tragen.

Erstellt von der Redaktion von „Cashtocode Wetten“.